金價將在千三關口上方振蕩盤整

金價將在千三關口上方振蕩盤整

截至1月底,受美元跌至三年新低的提振,外盤金價近一個半月漲幅逾8%,上周曾一舉突破1360美元/盎司,但隨后沖高回落至1350美元/盎司附近。

短期而言,美元存在擺脫低迷、走出反彈行情的可能,金價上漲動能會弱化。然而,考慮到需求將繼續提供支撐,中期金價將有望在1300美元/盎司關口附近獲得支撐。

美元中期有支撐

圖為金價月線

美元可能會在2018年第一季度下旬和第二季度獲得支撐,出現階段性反彈行情,主要理由有兩點:

一是鑒于美國財政政策推進和歐元區經濟政治風險,2018年上半年歐元或面臨貶值壓力。二是由于美國持續加息,利差方面,短期還是更傾向于支撐美元。尤其是在美國稅收改革獲得通過并支持經濟增長的情況下,美聯儲可能會采取更激進的緊縮貨幣政策。

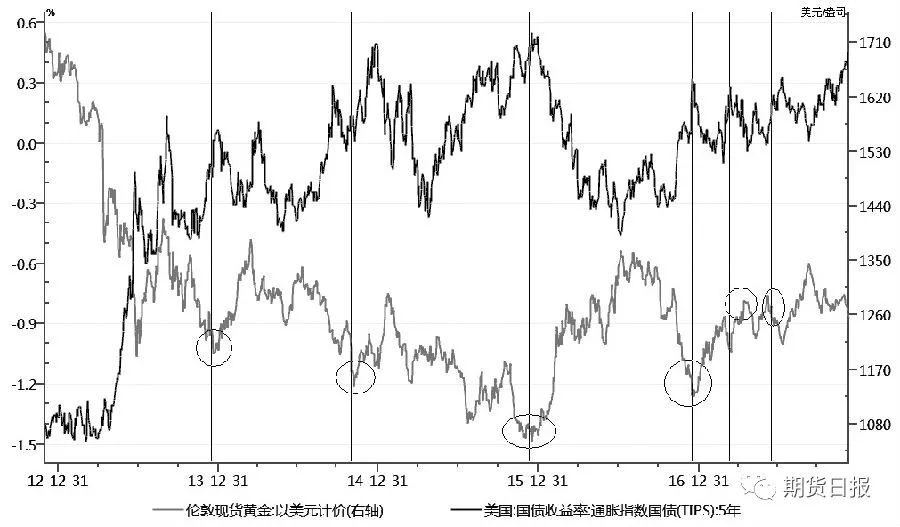

債券收益率與黃金價格走勢相反,10年期國債收益率會走高,這可能會推高整體經濟的借貸成本。

首先,世界各地經濟都在加速增長。其次,美國的稅收方案確實帶來經濟加速增長的希望。最后,隨著勞動力市場越來越緊張,美國有可能面臨通脹壓力,10年期國債收益率將被推升,可能成為打壓金價的重要因素。

關于全年總體看衰美元的邏輯,可以歸結為以下幾方面:

一是鮑威爾帶領下的美聯儲加息步伐料保持“漸進”,市場對此已計入預期。

二是歷史上美元加息周期中,美元走弱概率較大。

三是全球經濟增長“如火如荼”,發達國家資本不斷涌入新興市場,歷史規律顯示,這種周期不利美元走強。

四是美債收益率曲線走平可能是經濟增長放緩和高風險資產定價過高的預警信號,不利于美元走強。

五是包括貿易政策、“通俄門”調查以及一系列財政風險在內的不確定因素同樣將在2018年繼續“困擾”美元。

六是美元下跌最主要的壓力來自歐元,基于歐元的taper和經濟高增長勢頭,歐央行加息可能來得比市場預期的早。

圖為市場實際收益率與金價

風險資產價格可能回調

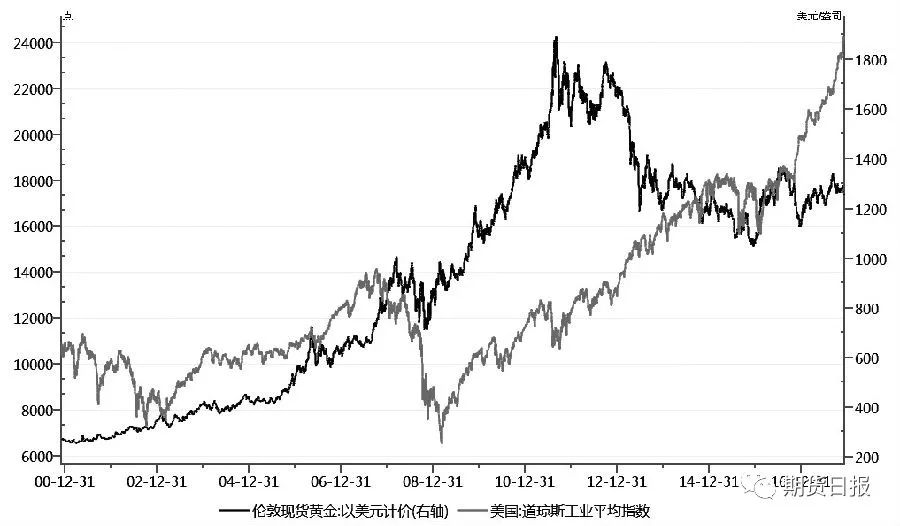

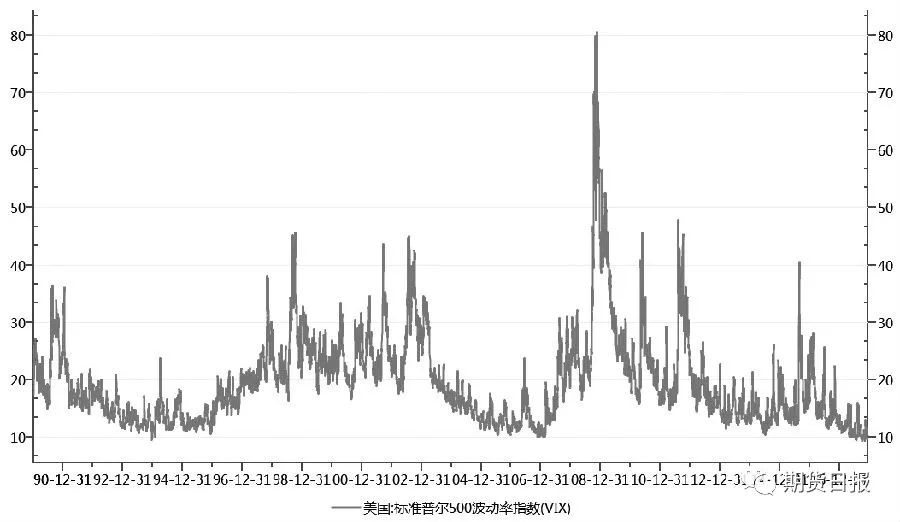

如果股票和加密貨幣回吐2017年的大部分漲幅的話,最終可能成為黃金的支撐因素。市場對美國股市可能出現的回調和一些大漲的虛擬貨幣的潛在回調越來越擔憂。因此,市場可能會看到貴金屬的更多避險買盤,以及從像股票這樣的傳統資產中分散投資。

股市的飆升已被完全消化,但股票可能不會有一個“完美的環境”來無限期地持續下去。預計2018年市場將出現股市的一些獲利回吐,恐慌波動指數可能會上升,這將給黃金帶來利好。

圖為道瓊斯工業平均指數與金價

圖為標準普爾500指數波動率

美國貿易保護將影響全球經濟復蘇

在2016年大選期間,特朗普就一直在經貿方面批評中國、日本、韓國等國家,認為這些國家奪走了美國工人的工作機會,并且進行不公平貿易,損害美國利益。特朗普一直稱上臺之后就將把中國列入匯率操縱國名單。

將近一年過去,美國在對華貿易議題上的強硬立場直到近期才開始體現。自2017年11月以來,特朗普政府在對華經貿議題上屢屢展現強硬立場。11月底,美國商務部宣布對進口自中國的普通合金鋁片自發開展反傾銷與反補貼稅的雙重調查。在美國鋁業沒有要求商務部開展調查的情況下,這種官方舉動實屬30年來罕見。

上一次美國商務部自發針對主要貿易伙伴的反傾銷調查,是1985年里根政府對日本半導體行業發起;上一次美國商務部自發的反補貼稅調查,是1991年對加拿大軟木行業發起。之后不久,美國表示反對中國在WTO自動獲得市場經濟地位,這意味著,未來面臨反傾銷訴訟時,中國還將繼續遭受“不公平待遇”,計算反傾銷稅時采用所謂符合自由市場經濟地位的第三方國家數據進行定價,而不是以中國本土的生產成本和價格進行核算。

2018年,美國政府稅改政策落地之后,若加速調整對外貿易政策,則可能會影響全球貿易,甚至可能沖擊當前全球經濟復蘇的良好態勢。

營業執照公示信息

營業執照公示信息